In den letzten Wochen dominierten positive Schlagzeilen in Bezug auf Finanzbildung die Nachrichten. Sowohl der OECD-Vergleich als auch die PISA-Studie attestierten den Österreicher*innen fundiertes Finanzwissen. Haben wir also gar kein Problem mit mangelnder Finanzkompetenz in Österreich?

Die kurze Antwort darauf: doch. Nach wie vor gibt es zahlreiche Baustellen: unzureichende Finanzbildung in der Schule, fehlendes finanzielles Wohlbefinden bei Menschen mit geringen finanziellen Mitteln, Gender Gap bei Finanzwissen. Warum dies weder den Studienergebnissen widerspricht noch Grund für Panik ist, wollen wir in diesem Journal-Beitrag erörtern.

Das Positive vorweg: Finanzbildung ist nicht nur bei Jugendlichen ein Trendthema, sondern mittlerweile auch auf der bildungspolitischen Agenda fest verankert. Mit der nationalen Finanzbildungsstrategie wurden die Weichen gestellt, um Finanzkompetenz als Lebenskompetenz zu fördern zu stärken.

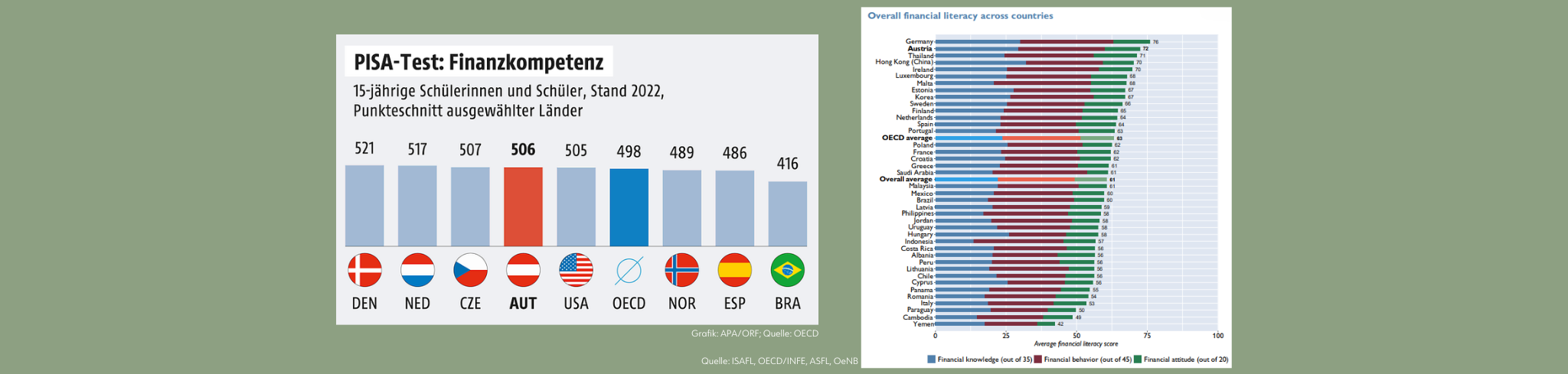

Einen Einblick, ob die Österreicher*innen nun auch tatsächlich finanzkompetenter geworden sind, geben zwei kürzlich erschienene Studien. Vor wenigen Tagen wurde von der OeNB gemeinsam mit der OECD eine Studie zu diesem Schwerpunkt veröffentlicht. Vergangenen Monat erschien bereits das Ergebnis der PISA-Vergleichsstudie, bei der Schüler*innen erstmal an einem Ländervergleich zum Thema Finanzbildung teilgenommen haben. Folgt man der medialen Berichterstattung, ist es um die Finanzbildung sowohl der jungen als auch der erwachsenen Österreicher*innen sehr gut bestellt: „Finanzkompetenz in Österreich überdurchschnittlich“ (ORF) oder „Österreich liegt bei Finanzbildung im internationalen Spitzenfeld“ (Wallstreet Online).

Österreich weltweit auf Platz 2 bei Finanzbildung – die Jugend im EU-Vergleich auf Platz 6

Neben diesen positiven Ergebnissen liefern die Studien auch ernüchternde Zahlen, die aber in der medialen Berichterstattung seltener Erwähnung finden. Frauen, Menschen mit geringen finanziellen Mitteln und Menschen mit nichtdeutscher Muttersprache schneiden wesentlich schlechter, zum Teil unterdurchschnittlich schlecht, ab. So ergab die PISA-Studie, dass 13% der österreichischen Jugendlichen überdurchschnittlich gut abschneiden, gleichzeitig haben aber auch 17% besonders geringe Kenntnisse.

Dass vielen Menschen der gute Umgang mit Geld schwerfällt, insbesondere vor dem Hintergrund der vergangenen Krisenjahre, bestätigen aktuelle Zahlen zur Ver- und Überschuldung in Österreich: So ist die Zahl von Erstberatungen bei der Schuldenberatung im vergangenen Jahr um 17 % gestiegen.

Ins Auge stechen in diesem Kontext besonders die subjektiven Einschätzungen, also die persönliche Meinung der Studienteilnehmer*innen, wie finanzkompetent sie sich selbst fühlen, bzw. ob sie sich mit ihrem Finanzwissen gut auf die Zukunft vorbereitet fühlen. 48% der Jugendlichen geben an sich nicht mit dem Thema Geld und Finanzen auszukennen und 51% fühlen sich im Bereich Finanzen nicht auf die Zukunft vorbereitet. Nur die Hälfte der Befragten gab in ihrer subjektiven Einschätzung an, ausreichend finanziellen Spielraum zur Erfüllung eigener Wünsche zu haben. Viele Österreicher*innen fühlen sich also gar nicht so finanzkompetent wie es die Medienberichte suggerieren. Warum kommen die Studien dennoch zu dem Schluss die Österreicher*innen seien überdurschnittlich finanzkompetent?

Finanzwissen allein macht nicht finanzkompetent

Was Finanzbildung konkret meint, definiert die OECD sehr klar. Sie fasst Finanzkompetenz als “a combination of financial awareness, knowledge,skills, attitudes, and behaviours required to make sound financial decisions and ultimately achieve individual financial well-being” (OECD 2020) zusammen. Aus dieser Definition leiten sich drei wesentliche Aspekte einer finanzkompetenten Person ab. Es geht um Finanzwissen, Geldverhalten und die Einstellung zum Thema Geld, die in Kombination zu finanziellem Wohlbefinden führen sollen.

Nun ist es aber so, dass bspw. die genannten Studien vor allem auf Finanzwissen fokussieren – also auf abfragbares Wissen zu Wirtschafts- und Finanzbegriffen wie Inflation, Zinseszins oder Risikodiversifizierung. In diesem Bereich sind Österreicher*innen in beiden Studien tatsächlich besonders stark. Dass theoretisches Wissen über Finanzbegriffe für viele Menschen mit ihren alltäglichen Geldsorgen und -nöten nur begrenzt hilfreich ist, bestätigt aber auch die OECD-Studie: Sie kommt zu dem Schluss, dass „Wissen um wirtschaftliche Konzepte nicht zum finanziellen Wohlbefinden beizutragen [scheint]. Vielmehr scheint ein sorgsamer Umgang mit Geld im Alltag eine entscheidende Rolle zu spielen“. Wer über viel Finanzwissen verfügt, ist somit nicht automatisch finanzkompetent.

Wenn das oberste Ziel von Finanzkompetenz finanzielles Wohlbefinden ist, geht es in der Vermittlung von Finanzbildung vielmehr darum, Selbstreflexion zu Einstellungen, Werten und Verhaltensweisen anzustoßen. So können Menschen zu individuell passenden, alltäglichen Finanzentscheidungen befähigt werden, damit sie ein finanziell selbstbestimmtes Leben führen können.

Zielgruppengerechte, multidimensionale Finanzbildung

Angesichts der nach wie vor bestehenden Herausforderungen, ist es irreführend, Österreich als Spitzenland beim Thema Finanzbildung zu bezeichnen ist. Erfolge im Bereich des Finanzwissens täuschen dabei über mangelnde Fertigkeiten in Bezug auf alltägliche Geldfragen und die angespannte finanzielle Situation vieler Menschen sowie die damit verbundenen Schwierigkeiten im guten Umgang mit Geld hinweg.

Diese Probleme lassen sich jedoch mit Finanzwissen allein nicht verändern, wie die OECD-Studie selbst schlussfolgert. Um das finanzielle Wohlbefinden aller Menschen zu stärken, ist es nötig, gleichermaßen alle drei Kompetenz von Finanzbildung (Finanzwissen, Geldverhalten, Einstellungen und Werte) abzudecken – unter besonderer Berücksichtigung jener vulnerablen Gruppen mit besonders geringer Finanzbildung. Wir sind stolz darauf, mit unseren Bildungsformaten und dem Meilensteinprojekt “Bildung & Beratung Geldleben” dazu einen Beitrag zu leisten.